Bút toán là gì và nền tảng cốt lõi cho ngành kế toán

1. Giải mã khái niệm cốt lõi: Bút toán là gì?

1.1. Định nghĩa từ cơ bản đến chuyên sâu

Hãy hình dung mọi hoạt động kinh tế, từ việc mua một chiếc máy tính, thanh toán lương nhân viên, đến nhận một khoản đầu tư lớn, đều là một sự kiện tài chính cần được ghi lại. Bút toán chính là phương pháp mà kế toán viên sử dụng để "phiên dịch" những sự kiện này sang ngôn ngữ kế toán chuẩn mực. Đây là một bản ghi chính thức, phản ánh một nghiệp vụ kinh tế tài chính phát sinh vào các tài khoản kế toán có liên quan.

Về bản chất, mỗi bút toán là một viên gạch không thể thiếu, góp phần xây dựng nên toàn bộ hệ thống sổ sách kế toán. Từ những viên gạch này, các báo cáo tài chính quan trọng như Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh sẽ được hình thành, cung cấp một bức tranh toàn cảnh về tình hình tài chính của doanh nghiệp.

1.2. Mục đích và vai trò chiến lược của bút toán

Nếu chỉ đơn giản liệt kê các khoản thu chi, doanh nghiệp sẽ không thể có một cái nhìn hệ thống và đa chiều. Việc hiểu rõ bút toán là gì và ghi chép chúng một cách chính xác phục vụ cho các mục đích chiến lược. Đầu tiên, nó đảm bảo tính pháp lý và minh bạch, ghi nhận mọi giao dịch một cách đầy đủ, không bỏ sót, tuân thủ theo chuẩn mực kế toán Việt Nam (VAS) và quốc tế (IFRS).

Thứ hai, bút toán cung cấp một cơ sở dữ liệu có cấu trúc và đáng tin cậy. Dựa vào đây, nhà quản lý có thể theo dõi và kiểm soát chặt chẽ dòng tiền, công nợ phải thu, công nợ phải trả, tình hình biến động của tài sản và nguồn vốn. Cuối cùng, đây là nguồn thông tin đầu vào không thể thay thế để lập báo cáo tài chính, phục vụ cho việc ra quyết định của ban lãnh đạo, thuyết phục nhà đầu tư, làm việc với ngân hàng và thực hiện nghĩa vụ với cơ quan thuế.

2. Giải phẫu một bút toán: Các thành phần không thể thiếu

Một bút toán, dù đơn giản hay phức tạp, luôn phải tuân thủ một cấu trúc chặt chẽ để đảm bảo tính hợp lệ, rõ ràng và có thể kiểm tra được. Nắm vững các thành phần này là bước đi đầu tiên để làm chủ nghiệp vụ kế toán.

2.1. Dấu ấn thời gian: Ngày tháng ghi sổ và số hiệu chứng từ

Đây là yếu tố định danh, xác định thời điểm nghiệp vụ kinh tế chính thức phát sinh và là bằng chứng gốc cho việc ghi sổ. Mọi bút toán đều phải được neo vào một chứng từ gốc hợp lệ như hóa đơn giá trị gia tăng, phiếu thu, phiếu chi, ủy nhiệm chi, giấy báo Nợ, giấy báo Có từ ngân hàng. Thông tin này tạo nên một "dấu vết kiểm toán" (audit trail), giúp việc kiểm tra, đối chiếu và thanh tra sau này trở nên minh bạch và dễ dàng.

2.2. Linh hồn của giao dịch: Diễn giải nội dung nghiệp vụ

Phần này là lời diễn giải ngắn gọn nhưng súc tích về bản chất của giao dịch đã diễn ra. Một nội dung rõ ràng sẽ giúp bất kỳ ai, kể cả người không trực tiếp thực hiện, khi đọc lại sổ sách vẫn có thể hiểu được. Ví dụ: “Chi tiền mặt tạm ứng cho nhân viên Nguyễn Văn A đi công tác Hà Nội”, hay “Nhận tiền từ Công ty XYZ thanh toán công nợ theo hóa đơn 00123”.

2.3. Nguyên tắc vàng: Tài khoản Nợ - Tài khoản Có và bản chất ghi sổ kép

Đây chính là trái tim của bút toán, thể hiện nguyên tắc ghi sổ kép (double-entry bookkeeping) bất biến trong kế toán. Một nghiệp vụ kinh tế luôn tác động đến ít nhất hai đối tượng kế toán, do đó nó phải được ghi vào ít nhất hai tài khoản: một bên Nợ và một bên Có. Việc xác định đúng tài khoản nào ghi Nợ, tài khoản nào ghi Có là kỹ năng nền tảng và quan trọng bậc nhất của người làm kế toán.

Nguyên tắc này dựa trên phương trình kế toán cơ bản: TÀI SẢN = NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU. Mọi bút toán đều phải đảm bảo phương trình này luôn cân bằng. Ví dụ, khi mua tài sản bằng tiền mặt, một tài sản (hàng hóa) tăng lên và một tài sản khác (tiền) giảm đi, giữ cho phương trình không đổi.

2.4. Yếu tố cân bằng: Số tiền phát sinh

Đi kèm với các tài khoản Nợ và Có là số tiền cụ thể của giao dịch. Một quy tắc tuyệt đối là tổng số tiền ghi vào bên Nợ phải luôn bằng tổng số tiền ghi vào bên Có. Sự cân bằng này không chỉ là một quy ước mà còn là một cơ chế tự kiểm tra lỗi. Nếu một bút toán không cân, hệ thống sổ sách sẽ ngay lập tức báo hiệu có sai sót trong quá trình định khoản hoặc ghi chép.

3. Các loại bút toán then chốt trong vòng đời kế toán

Không phải tất cả các bút toán đều giống nhau. Tùy thuộc vào thời điểm và mục đích, chúng được phân thành nhiều loại khác nhau, mỗi loại đóng một vai trò riêng trong chu trình kế toán.

3.1. Bút toán nghiệp vụ hàng ngày (Bút toán gốc)

Đây là loại bút toán phổ biến nhất, được ghi nhận ngay khi một nghiệp vụ kinh tế phát sinh trong hoạt động kinh doanh thường ngày của doanh nghiệp. Ví dụ như bút toán ghi nhận doanh thu bán hàng, bút toán mua nguyên vật liệu, bút toán trả lương cho nhân viên, bút toán thanh toán tiền điện, nước. Chúng là nguồn dữ liệu chính cho sổ sách kế toán.

3.2. Bút toán điều chỉnh: Tấm gương phản chiếu thực tại

Vào cuối mỗi kỳ kế toán (thường là cuối tháng, quý, hoặc năm), kế toán viên phải thực hiện các bút toán điều chỉnh. Mục đích của chúng là đảm bảo doanh thu và chi phí được ghi nhận đúng với kỳ mà chúng phát sinh, tuân thủ nguyên tắc phù hợp. Ví dụ điển hình bao gồm: trích khấu hao tài sản cố định, phân bổ chi phí trả trước (tiền thuê nhà trả trước nhiều tháng), trích trước chi phí phải trả (lương tháng 12 trả vào tháng 1 năm sau), ghi nhận doanh thu chưa thực hiện.

3.3. Bút toán khóa sổ và kết chuyển: Khép lại một chu kỳ

Sau khi tất cả các bút toán điều chỉnh đã được thực hiện, kế toán viên sẽ tiến hành các bút toán khóa sổ. Nhiệm vụ của chúng là xác định kết quả kinh doanh (lãi hoặc lỗ) trong kỳ. Cụ thể, các bút toán này sẽ kết chuyển toàn bộ số dư của các tài khoản doanh thu và chi phí (là các tài khoản tạm thời) sang tài khoản xác định kết quả kinh doanh. Cuối cùng, số lãi hoặc lỗ sau thuế sẽ được kết chuyển vào tài khoản lợi nhuận sau thuế chưa phân phối.

3.4. Bút toán đảo: Kỹ thuật cho kỳ kế toán mới

Bút toán đảo là một bút toán không bắt buộc, thường được lập vào ngày đầu tiên của kỳ kế toán mới. Mục đích của nó là đảo ngược một số bút toán điều chỉnh đã được lập ở cuối kỳ trước (thường là các bút toán trích trước hoặc phân bổ). Kỹ thuật này giúp đơn giản hóa việc hạch toán các nghiệp vụ liên quan trong kỳ mới, tránh ghi nhận trùng lặp doanh thu hoặc chi phí.

4. Ví dụ thực tế: Hành trình của một giao dịch qua bút toán

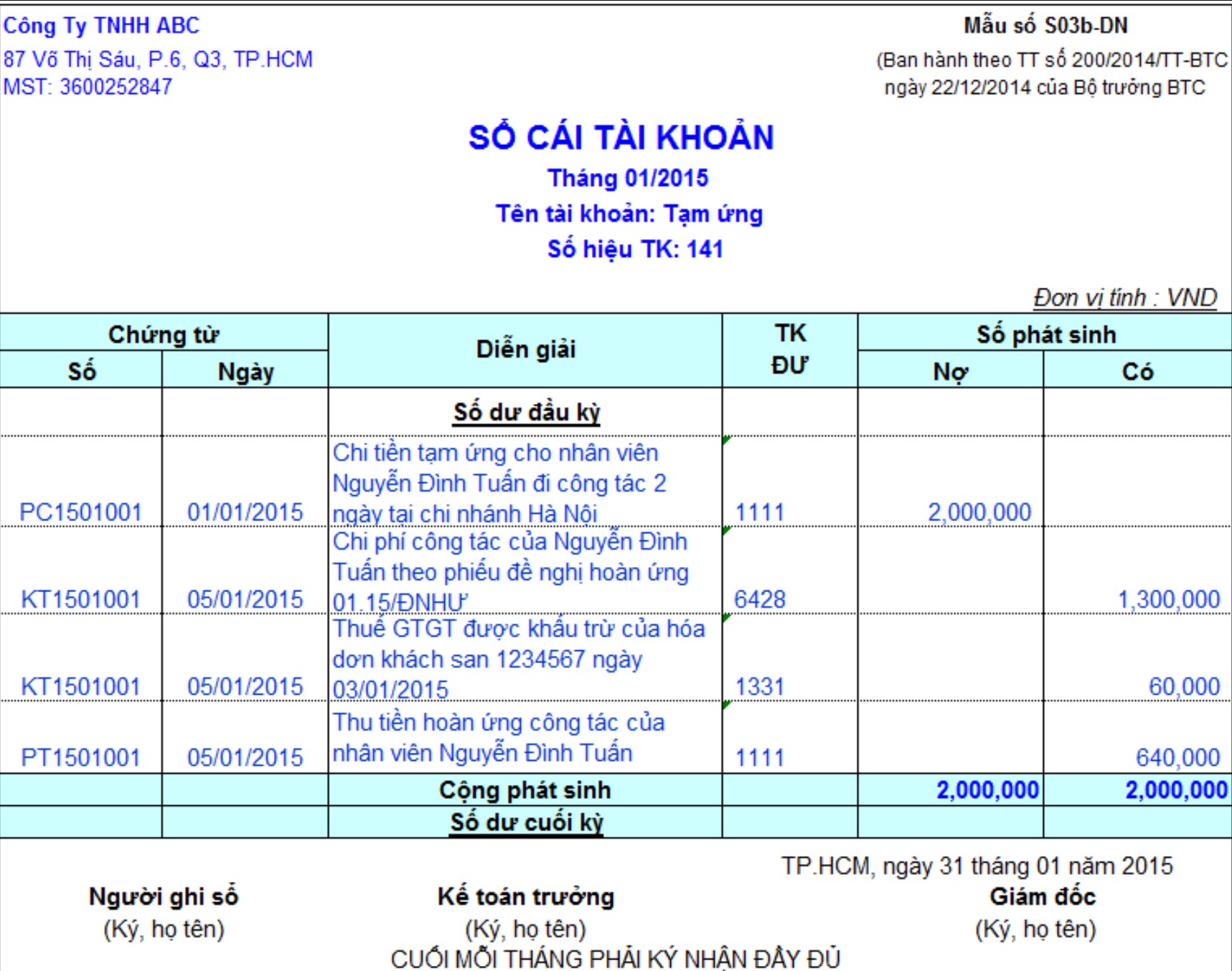

Lý thuyết sẽ trở nên sống động hơn qua một ví dụ cụ thể. Giả sử vào ngày 20/09, Công ty TNHH ABC mua một lô hàng hóa trị giá 50.000.000 VNĐ, thuế GTGT 10% là 5.000.000 VNĐ từ nhà cung cấp XYZ. Công ty ABC đã thanh toán ngay bằng chuyển khoản ngân hàng.

Kế toán viên của ABC, sau khi nhận được hóa đơn GTGT và giấy báo Nợ từ ngân hàng, sẽ phân tích nghiệp vụ và thực hiện bút toán kép như sau:

Nợ TK 156 (Hàng hóa): 50.000.000 VNĐ

Nợ TK 133 (Thuế GTGT được khấu trừ): 5.000.000 VNĐ

Có TK 112 (Tiền gửi ngân hàng): 55.000.000 VNĐ

Phân tích bút toán này cho thấy: Tài sản của công ty dưới dạng hàng hóa (TK 156) tăng lên. Khoản thuế GTGT đầu vào được khấu trừ (TK 133) tăng lên, đây là một khoản sẽ được đối trừ với thuế đầu ra. Đồng thời, một tài sản khác là tiền gửi ngân hàng (TK 112) giảm xuống. Tổng Nợ (55.000.000) bằng chính xác Tổng Có (55.000.000), đảm bảo phương trình kế toán vẫn cân bằng.

Tóm lại, hiểu rõ bút toán là gì không chỉ là việc học thuộc các cặp định khoản Nợ - Có, mà là nắm bắt được ngôn ngữ cốt lõi của ngành tài chính. Đó là kỹ năng nền tảng để phiên dịch mọi hoạt động kinh doanh thành dữ liệu tài chính có cấu trúc, từ đó xây dựng nên báo cáo tài chính phản ánh trung thực sức khỏe của doanh nghiệp. Việc thành thạo kỹ năng này là yêu cầu bắt buộc đối với bất kỳ ai muốn phát triển sự nghiệp trong lĩnh vực Kế toán - Tài chính. Tham khảo các công việc liên quan tại viec3s.com để tìm kiếm việc làm phù hợp.

- Nhập cảnh là gì và những điều người lao động cần biết

- Fahasa tuyển dụng cơ hội sự nghiệp cho người yêu sách

- Nhân chứng là gì và vai trò quan trọng trong pháp lý

- Người cư trú là gì và những điều người lao động cần biết

- Mang thai hộ là gì và những quy định pháp lý cần biết

- Lơ xe là gì và góc nhìn toàn cảnh về nghề phụ xe khách

- Tìm hiểu lễ tân tiếng Anh là gì và các kỹ năng cần có

- Làm thời vụ là gì và bí quyết nắm bắt cơ hội thu nhập

- Làm PG là gì và những điều bạn chưa biết về nghề này

- KFC là gì và cơ hội việc làm cho người mới bắt đầu

- Jojoba là gì và cơ hội sự nghiệp trong ngành mỹ phẩm

- Hướng dẫn chi tiết quy trình làm passport online tại nhà

- Hóa đơn đỏ là gì và vai trò trong công việc của bạn

- Hộ nghèo là gì và con đường vươn lên trong sự nghiệp

- Hàng sale là gì và cơ hội nghề nghiệp trong ngành bán lẻ

- Cộng tác viên viết bài và hành trình chinh phục thu nhập

- Đơn tố cáo là gì và cách viết để bảo vệ quyền lợi bạn

- Công nhân là gì và vai trò trong nền kinh tế hiện đại

- Câu ghép là gì và bí quyết ứng dụng trong sự nghiệp

- Bút toán là gì và nền tảng cốt lõi cho ngành kế toán

- Body lotion là gì và tầm quan trọng với người đi làm

- Bốc phốt là gì và cách ứng xử chuyên nghiệp nơi công sở

- Block nghĩa là gì và ảnh hưởng đến sự nghiệp ra sao?

- Biên chế là gì và những điều bạn cần biết về công việc

- Bí quyết tìm việc làm thêm tại nhà qua mạng an toàn nhất

- Tìm hiểu yup là gì và cách sử dụng nơi công sở đúng chuẩn

- Hình thức đầu tư BOO là gì và tiềm năng sự nghiệp ra sao?

- BĐS là gì và con đường sự nghiệp cho người mới bắt đầu

- Giải đáp chi tiết giá vốn hàng bán gồm những gì cho bạn?

- Tìm hiểu ăn buffet là gì và các công việc liên quan

- Bí quyết viết cv bếp trưởng chuyên nghiệp chinh phục nhà tuyển dụng

- Bí quyết sử dụng icon cho cv chuyên nghiệp và hiệu quả

- Bí quyết tạo cv xin việc giám sát bán hàng chinh phục NTD

- CV biên tập viên cách chinh phục nhà tuyển dụng từ dòng đầu

- Hướng dẫn khi nào nên và không nên sử dụng CV Photoshop

- Bí quyết viết cv xin việc thủ kho chinh phục nhà tuyển dụng

- Cách viết trình độ tiếng anh trong cv thuyết phục nhất

- Cách viết thành tích trong cv biến bạn thành ứng viên số một

- Hồ sơ xin việc có cần công chứng và những lưu ý quan trọng

- Bí Quyết Viết CV Trade Marketing Chinh Phục Nhà Tuyển Dụng

- Bí quyết tạo cv sales admin chuyên nghiệp chinh phục mọi NTĐ

- Bí quyết tạo cv phiên dịch viên chinh phục nhà tuyển dụng

- Bí quyết viết CV .NET Developer chinh phục nhà tuyển dụng

- Cách viết cv kế toán thuế chuyên nghiệp và ấn tượng nhất

- Bí quyết viết CV Illustrator thu hút mọi nhà tuyển dụng

- Bí quyết tạo CV Game Designer chinh phục nhà tuyển dụng

- Cách viết cv full stack developer chinh phục nhà tuyển dụng

- Bí quyết viết CV Copywriter chinh phục mọi nhà tuyển dụng

- Chèn ảnh vào CV nên hay không và cách làm đúng chuẩn

- Cách trả lời thư xác nhận phỏng vấn chuyên nghiệp nhất

- Làm CV bằng PowerPoint: Bí quyết tạo ấn tượng khác biệt

- Font chữ cho CV chuyên nghiệp nói lên điều gì về bạn?

- Bí Quyết Viết CV Tình Nguyện Viên Chuyên Nghiệp, Ấn Tượng

- CV Social Media: Biến thành tích số thành giá trị thật

- Cách viết CV kế toán bán hàng chinh phục nhà tuyển dụng

- Cách viết CV Business Development chinh phục nhà tuyển dụng

- Bí quyết viết CV Account Manager chinh phục nhà tuyển dụng

- Biến điểm mạnh và điểm yếu trong cv thành lợi thế của bạn

- Chọn phần mềm tạo CV nào để chinh phục nhà tuyển dụng?

- Cách viết hoạt động ngoại khóa trong CV gây ấn tượng mạnh

- Hướng dẫn viết CV xin việc trình dược viên chuyên nghiệp

- Bí quyết nâng tầm CV Trưởng phòng Marketing ấn tượng

- Bí quyết viết CV kế toán kho chinh phục nhà tuyển dụng

- CV Infographic có thực sự là chìa khóa gây ấn tượng?

- Kỹ năng Funnel Design trong CV Giám đốc Kinh doanh – Bí quyết chinh phục NTD

- Hướng dẫn cách viết CV giao dịch viên ngân hàng ấn tượng

- Cách viết CV cho sinh viên chưa tốt nghiệp ấn tượng

- Hướng dẫn viết CV cho người có kinh nghiệm chuyên nghiệp

- Ảnh trong CV nên hay không và bí quyết chinh phục NTD

- Cách viết thông tin cá nhân trong CV để ghi điểm tuyệt đối

- Nhà tuyển dụng không hồi âm CV và cách xử lý khéo léo

- Mục tiêu nghề nghiệp nhân sự chinh phục nhà tuyển dụng